设为首页

设为首页 热门推荐

热门推荐

针对互联网保险产品管理、销售管理、理赔管理、信息安全等乱象频发领域,银保监会此次重点整治销售误导、强制搭售、费用虚高、违规经营和用户信息泄露等突出问题。

银保监会再次重拳整治互联网保险乱象!

8月12日,《国际金融报》记者从相关渠道获悉,银保监会已于近期下发《关于开展互联网保险乱象专项整治工作的通知》(下称《通知》),由银保监会非银检查局牵头,消保局、财险部、人身险部、中介部等部门参加,重点整治销售误导、强制搭售、费用虚高、违规经营和用户信息泄露等突出问题。

“这两年针对互联网保险乱象,银保监会已出台多份文件整治。而此次行动由银保监会5大部门齐出动还是首次,规模、检查力度都是空前的,各保险机构应高度重视。”某保险业资深观察人士向记者表示。

重点整治销售误导等五大问题

《通知》指出,近年来,互联网保险业务发展进入快车道。但在快速发展的同时,互联网保险乱象丛生,个别互联网平台涉嫌非法从事保险业务,部分保险机构存在互联网保险产品定价风险突出、线下服务能力不足、销售误导和投诉纠纷较多、销售和技术服务费用虚高、用户信息被非法利用等诸多问题,迫切需要对其进行整治与规范。

对此,银保监会提出,针对互联网保险产品管理、销售管理、理赔管理、信息安全等乱象频发领域,重点整治销售误导、强制搭售、费用虚高、违规经营和用户信息泄露等突出问题。

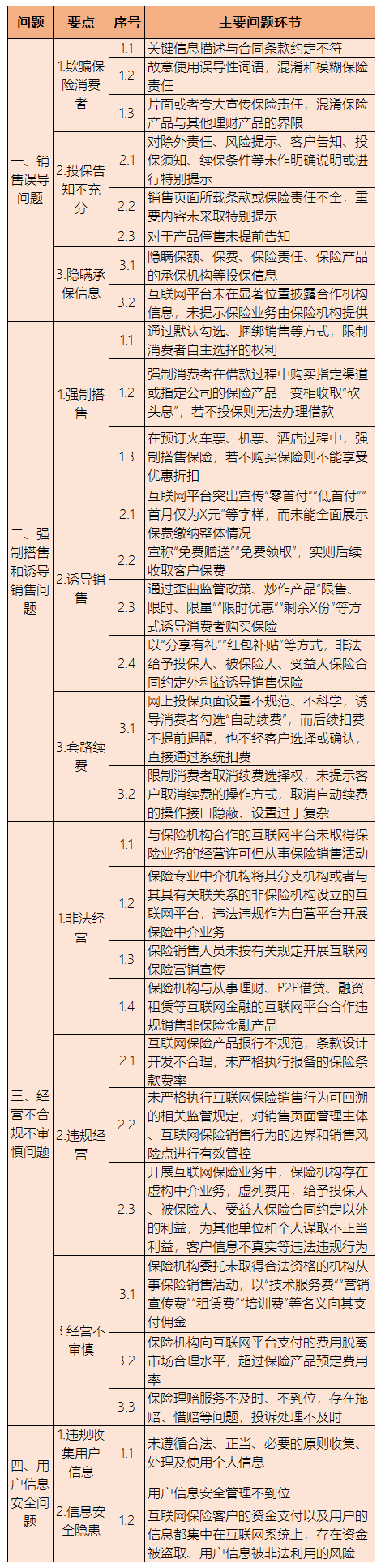

一是销售误导。包括欺骗保险消费者、投保告知不充分、隐瞒承保信息等问题。

二是强制搭售和诱导销售。包括强制搭售、诱导销售、套路续费等问题。

三是经营不合规不审慎。包括非法经营、违规经营、费用虚高、经营不审慎等问题。

四是用户信息不安全。包括违规收集用户信息、信息安全隐患等问题。

五是群众和市场反映强烈的其他问题。

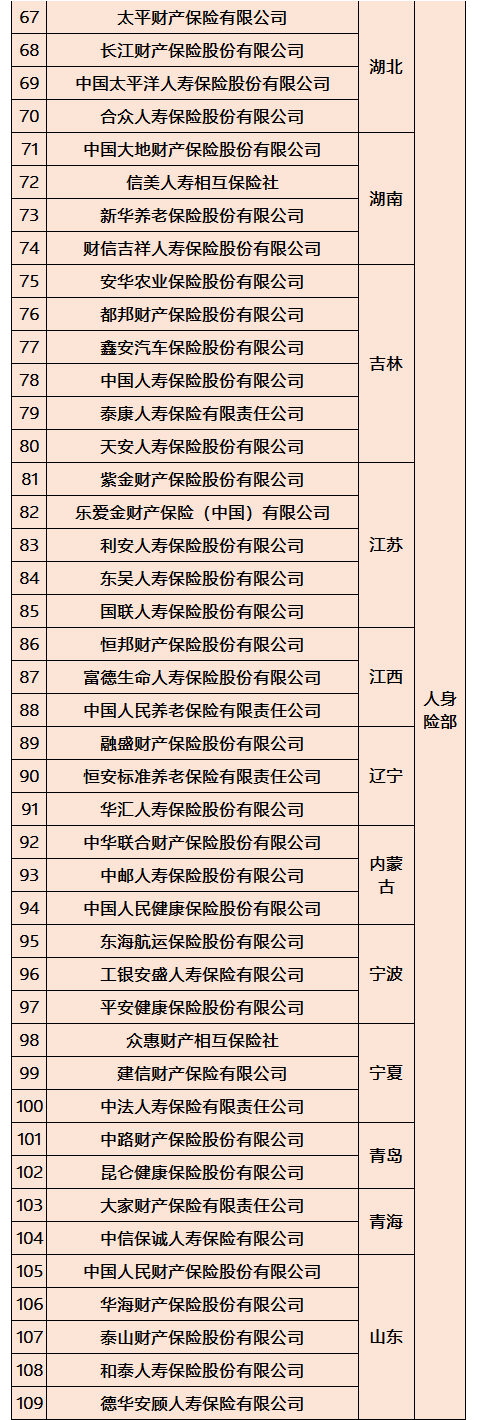

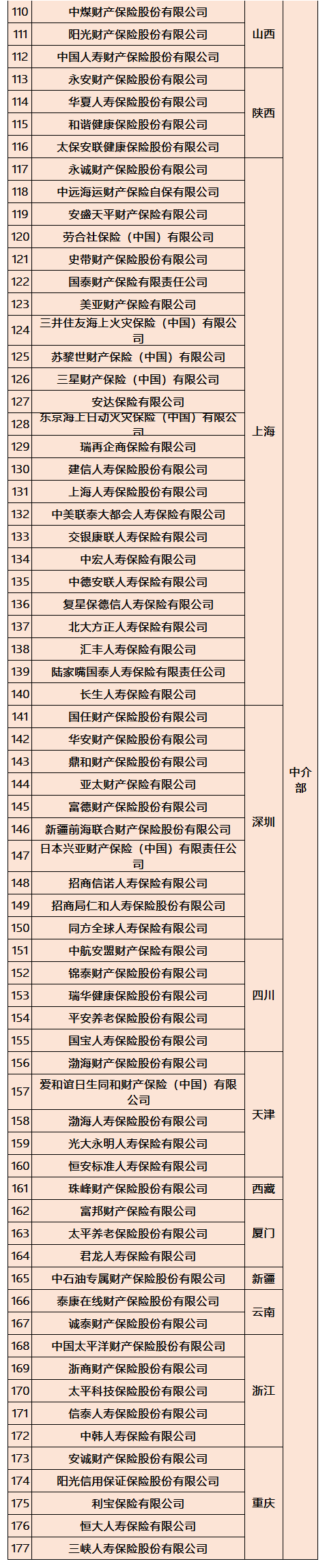

附:四大领域、五大突出问题、29项主要问题环节

多家互联网保险机构被罚

实际上,销售误导、诱导销售等乱象在行业内早已有之。近年来,互联网平台更是频繁出现宣传“零首付”“低首付”“首月仅为X元”等字样,而未能全面展示保费缴纳整体情况。

记者注意到,去年12月,安心财险、轻松保、津投经纪、保多多经纪4家互联网保险机构因在2018至2019年期间宣传销售短期健康险产品中,存在“首月0元”“首月0.1元”等不实宣传(实际是将首月保费均摊至后期保费),或首月多收保费等问题,被点名通报。

上述行为涉嫌违反《保险法》中“未按照规定使用经批准或者备案的保险条款、保险费率”“欺骗投保人”等相关规定。

某资深保险经纪人向记者透露,其实业内早有类似的“低价购”“少交一年保费”的套路在,只不过互联网平台把这事情公开宣传了而已。

中国社科院金融所保险与社会保障研究室副主任王向楠在接受《国际金融报》记者采访时表示,很多短期健康险在市场营销中都会利用消费者心理,来提高保险机构接触消费者的频次,一来可以提高教育的频次,二来也容易让消费者低估未来的成本。这是互联网平台比较常见的做法,保险缴费方式高频化本身无可厚非,但保险机构一定要让消费者明白保险合同的本质,不然很容易引起误解和合同纠纷。

《通知》在经营不合规不审慎问题方面,特别提到非法经营的具体问题环节,比如:与保险机构合作的互联网平台未取得保险业务的经营许可,但从事保险销售活动;保险销售人员未按有关规定开展互联网保险营销宣传等。

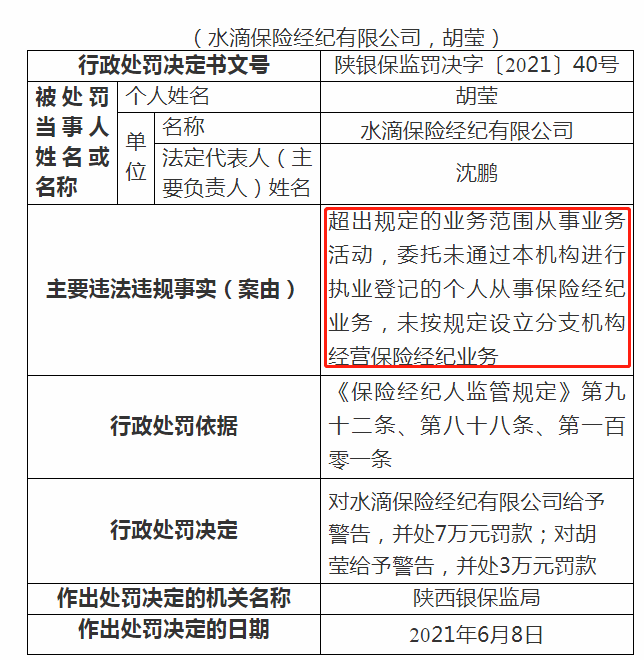

就在今年6月,陕西银监局还因上述问题对水滴保险经纪作出处罚。

具体参考下表:

9月25日前完成整改问责

《通知》同时对此次互联网保险乱象专项整治工作做了具体进度安排。

2021年8月11日至9月底为实施整治阶段。

各保险机构于2021年8月15日前成立互联网保险乱象整治专项领导小组并确定联系人。

2021年9月20日前完成排查工作,2021年9月25日前完成整改问责工作。

2021年9月30日前,各银保监局要在已经开展的现场检查项目中,增加互联网保险乱象专项整治工作的重点内容,并在保险机构自查后,选择互联网保险业务问题突出、自查自纠不认真、自查未发现问题的保险机构进行专项检查。

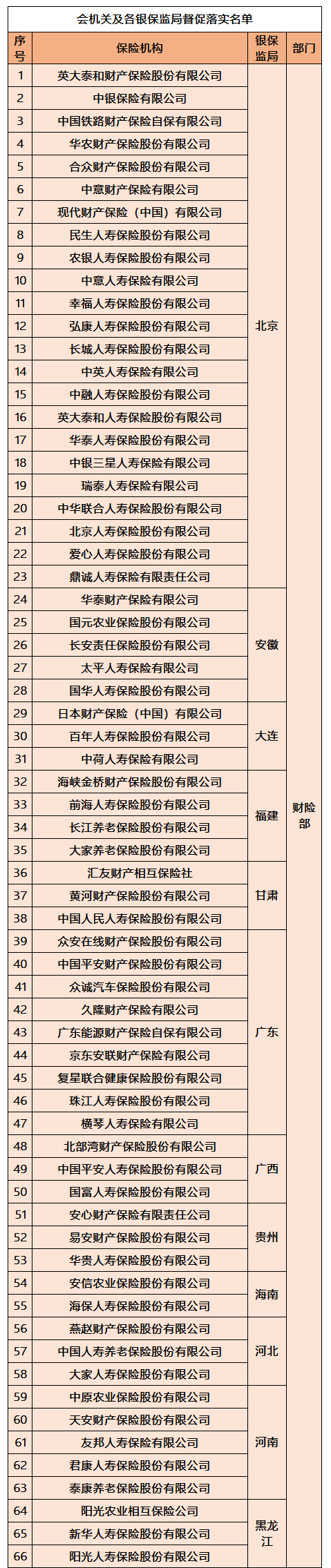

专项检查对象至少包括1家本局督促落实名单中的保险公司以及1家辖内的保险中介机构。检查对象涉及银保监会会管保险公司的,检查前应向银保监会报告,由银保监会授权查处。(会机关及各银保监局督促落实名单见文末)

对整改问责工作不到位的,要约谈相关责任人,进行窗口指导,责令限期完成整改;对整改不力、虚假整改、“书面”整改的,一经查实,要依法严肃处理。

值得一提的是,近两年来,针对互联网保险乱象,银保监会已多次发文整治。2020年6月底发布《关于规范互联网保险销售行为可回溯管理的通知》,对保险机构互联网销售过程管理等方面都作出具体要求。

2020年12月发布《互联网保险业务监管办法》,重申互联网保险定义,明确四类可经营互联网保险的机构,且强调非保险机构不得比较产品、提供咨询等“五不得”。该新规已于今年2月1日起正式实施。

2021年1月发布《关于进一步规范互联网人身保险业务有关事项的通知(征求意见稿)》,旨在从源头重点解决互联网人身险业务非理性价格竞争、销售不规范、服务效能不高等问题。

以上表格均由《国际金融报》记者整理制作

(记者 罗葛妹)